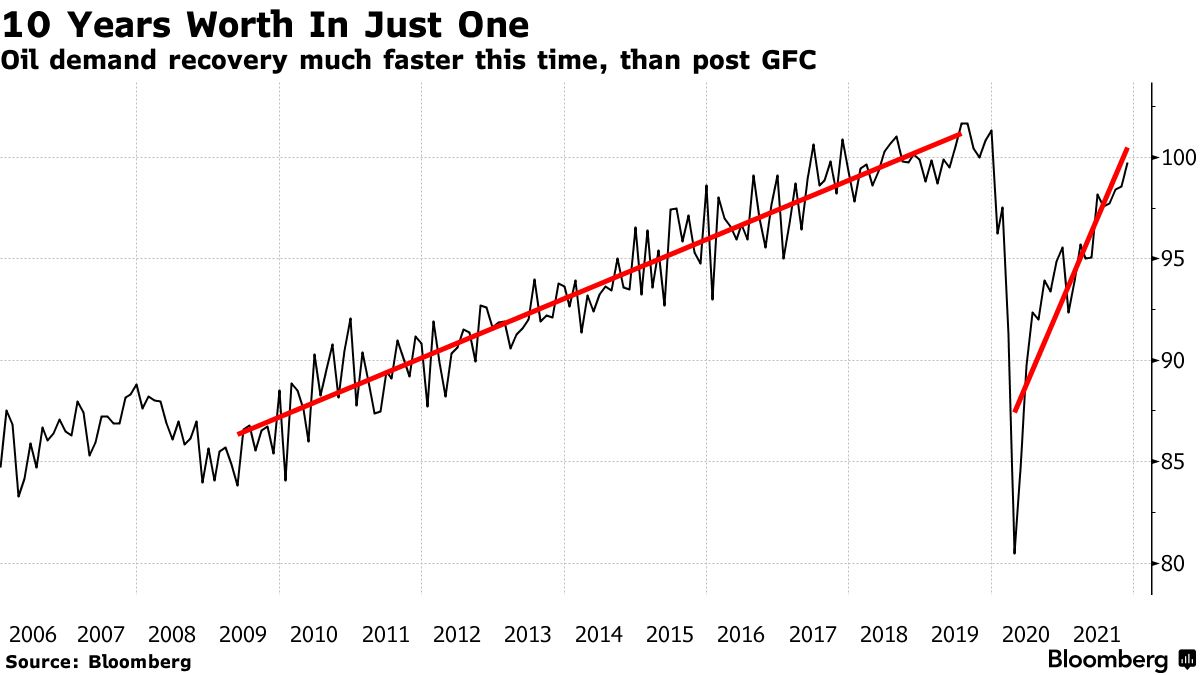

Сегодня разберем график спроса на нефть за последние 16 лет, включая рыночные спады 2008 и 2020 годов.

Как показатель глобального экономического роста, рост спроса на нефть очевиден после рецессии. Спросу на нефть традиционно требовалось около двух лет, чтобы восстановить свои потери, вызванные рецессией, и эта тенденция характерна как для восстановления после 2020 года, так и после 2008 года.

Но масштабы восстановления в эпоху пандемии на этот раз отличают от глобального финансового кризиса. Потребовалось всего около двух лет, чтобы восстановить спрос на нефть, который создавался 10 лет.

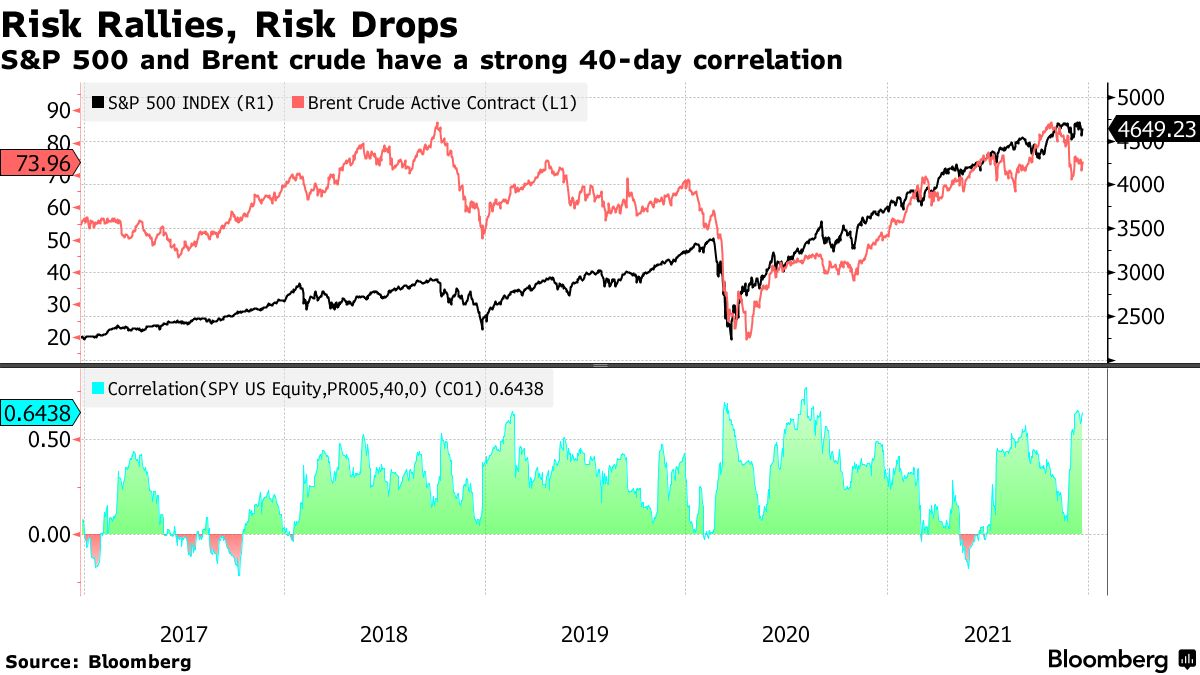

Не только спрос на нефть демонстрирует эту закономерность. Фондовый рынок также показал самое быстрое восстановление в истории. После того, как в прошлом году индекс S&P 500 упал на 35%, эталонному показателю акций США потребовалось всего пять месяцев, чтобы восстановить этот рост.

Два этих актива в последние 40 дней демонстрируют исторически высокую корреляцию.

И можно предположить, что рынок нефти может служить дорожной картой для фондового рынка.

Ну и теперь главный вопрос. Если мы ожидаем, что рынок нефти в 2022 году переходит в профицит, а омикрон способен устроить снижение спроса на нефть, последует ли SP500 вниз за нефть. Если последняя "испугается"?

Я полагаю, что да.

авторизуйтесь