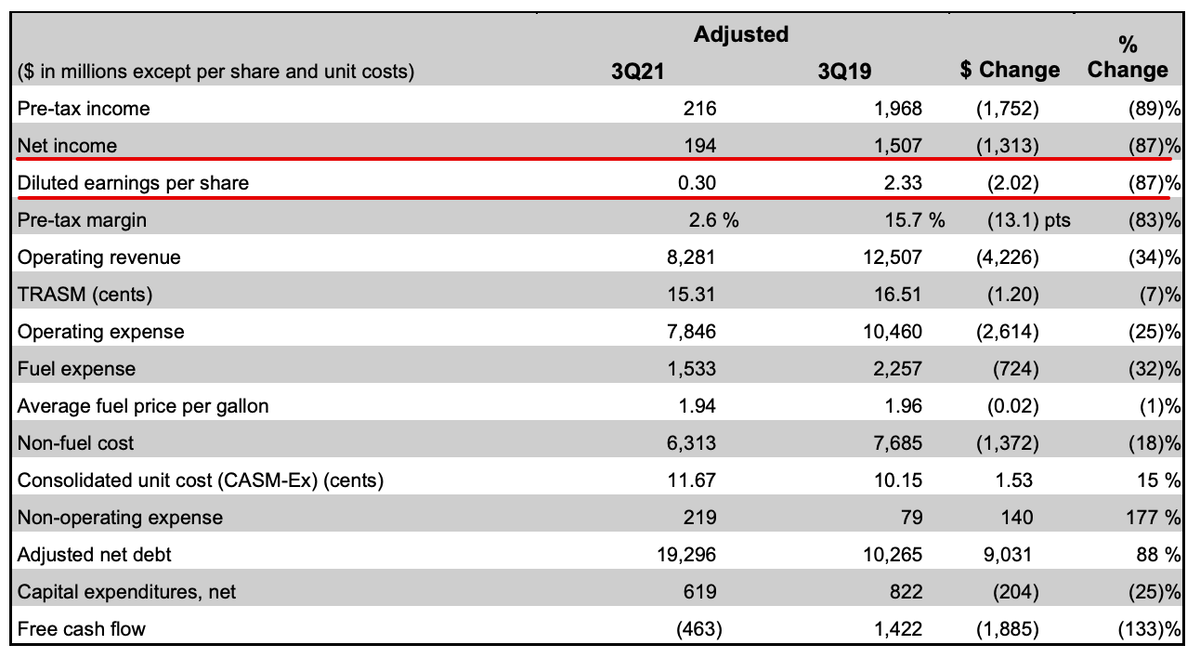

Чистая прибыль в третьем квартале без учета государственной помощи в 1,3 миллиарда долларов составила 194 миллиона долларов, или 30 центов на акцию. Лучше прогноза (аналитики ожидали 17 центов).

Но Delta предупредила, что в текущем квартале она, скорее всего, вернется в "красную зону", в основном из-за более высоких затрат на авиакеросин, которые, по ее прогнозам, вырастут в среднем до 2,40 доллара за галлон по сравнению с 1,94 доллара в третьем квартале.

По его словам генерального директора Эда Бастиана, в этом году цены на топливо выросли на 60%.

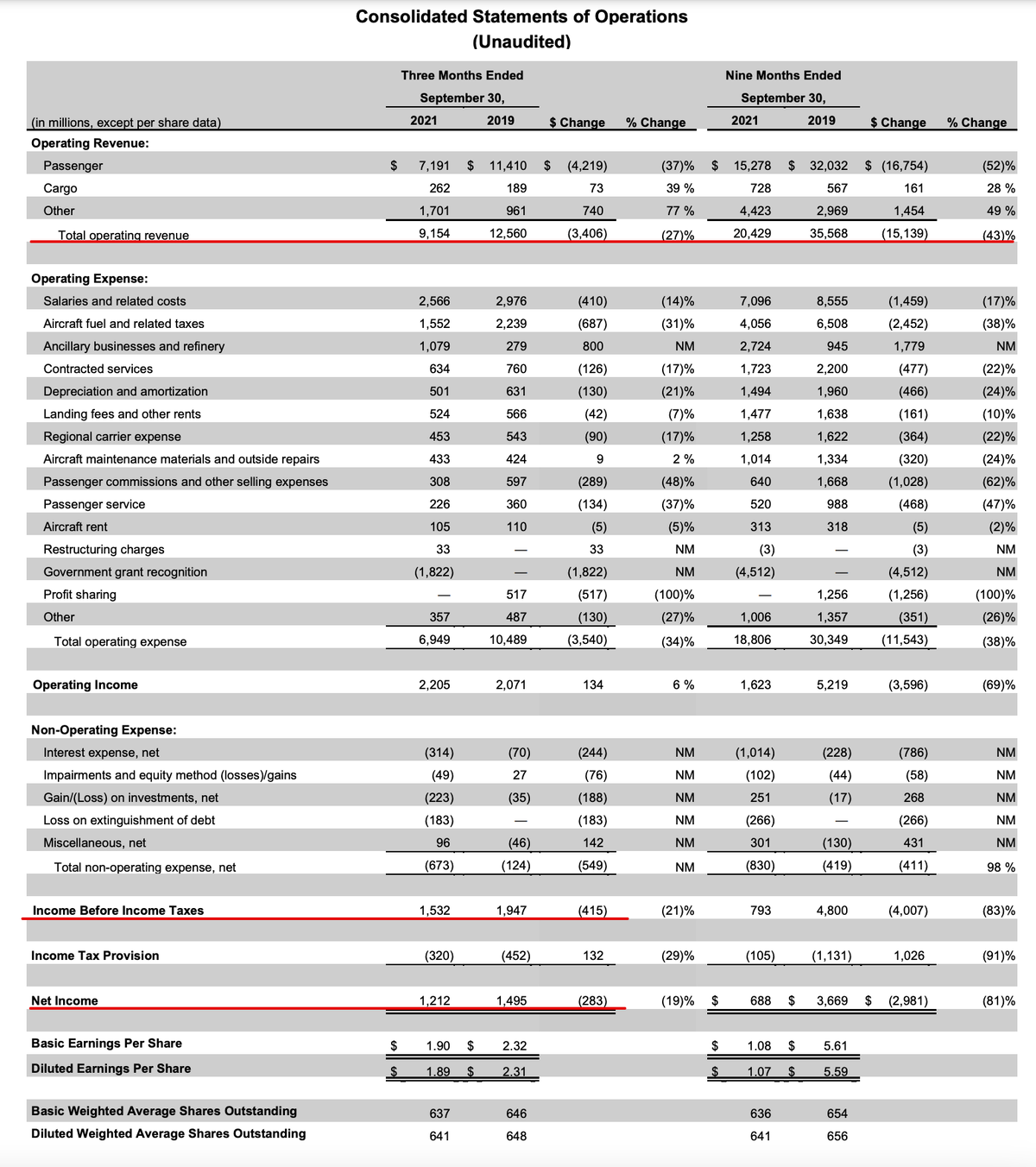

Выручка 9,2 млрд. долларов США

Прибыль до налогообложения по GAAP в размере 1,5 млрд долларов США. Чистая прибыль 1,2 млрд долларов США.

Выручка в третьем квартале без учета продаж НПЗ составила 8,3 млрд долларов, что меньше прогнозируемых аналитиками 8,45 млрд долларов.

Прогнозы

Падение числа бронирований из-за варианта дельта-коронавируса достигло минимума в сентябре, и авиакомпания отметила улучшение спроса, в том числе восстановление внутренних деловых поездок.

Оператор ожидает, что выручка в четвертом квартале вырастет до 70% уровня 2019 года по сравнению с 66% в третьем квартале. Затраты на каждое кресло, налет на милю, показатель эффективности, без учета топлива, вырастут на 8% по сравнению с кварталом 2019 года.

Жизненно важный трансатлантический рынок по-прежнему сдерживается множеством требований к тестированию и карантину в разных странах.

Но компания уверена, что с 2022 года она вернется к стабильной прибыли, отчасти благодаря «новому классу» путешественников премиум-класса.

Поскольку во время пандемии Covid-19 количество деловых поездок медленно восстанавливается, потребительский спрос на более дорогие места, которые обычно занимают руководители корпораций, вырос. В авиакомпании ожидают, что эта тенденция сохранится.

Вакцинация

Около 90% работников Delta получили прививки, и это число должно достичь 95% к ноябрю.

Акции

За последние 2 года, акции компания показали лучший результат, среди конкурентов. -22,5% за два года.

По итогам этого года, акции DAL прибавили только +6%. На фоне +15% UAL и +29,6% AAL

Финансы

Пять убыточных кварталов, конечно сильно усугубили положение компании.

И это привело к росту долговой нагрузки до 98%. Но у компании есть хотя бы небольшой собственный капитал. Чем не может похвастаться AAL и AFLT.

Вывод

Я бы не рассматривал эту компанию себе в портфель. Это изначально низко маржинальный бизнес. И пандемия ударила по нему сильнее всех. Хайп на том, что все скоро откроется, на мой взгляд, был с конца прошлого года до весны этого. Тогда акции росли, потому, что рынок полагал, что все быстро восстановится. Теперь мы знаем, что есть куча штаммов, к тому же вакцина хоть и помогает, но не решает вопрос кардинально.

Так что акции будут полностью зависеть от открытия границ, наличия ограничений и волн пандемии. А высокие цены на энергоносители будут давать на компанию, как минимум до конца года.

авторизуйтесь