В ФРС сменили политику и начинают сворачивать стимулы | Фондовый рынок | Курс доллара | Утренний брифинг | 23 сентября

На первый взгляд фондовый рынок и курс доллара не отреагировал на решения ФРС США. И в какой-то мере действительно ожидаемая повышенная волатильность не оправдалась.

Но все же минувшее заседание оказалось очень интересным и важным по ряду причин.

Ставка осталась без изменений, текущая программа QE так же не изменилось. Все это было известно и, в целом, неинтересно. Но вот риторика ФРС изменилась.

В протоколе указано, что "если прогресс в целом будет продолжаться в соответствии с ожиданиями, Комитет считает, что вскоре может потребоваться умеренное снижение темпов покупки активов."

Что за "прогресс" и когда это "вскоре" в протоколе не указано. Однако то, что ФРС уже наметило план сворачивание QE это факт, который в целом тоже нами ожидался в минувших брифингах.

Более ясную картину дала пресс-конференция Пауэлла. Я бы выделил два тезиса.

Первое. Сокращение ежемесячных покупок облигаций центральным банком на 120 миллиардов долларов может начаться после заседания по вопросам политики 2-3 ноября, если рост рабочих мест в США в течение сентября будет "достаточно высоким".

Это заявление обращает наше внимание на предстоящий non-farm, который состоится 8 октября. По тем данным будет приниматься решение.

При этом свет на все это проливает второе заявление: «Для того, чтобы начать «сужение» программы покупки облигаций, не потребуется отчет о нокауте или сверхвысоких показателях занятости». То есть в целом данные рынка труда не должны быть провальными. Средних значений может оказаться достаточно.

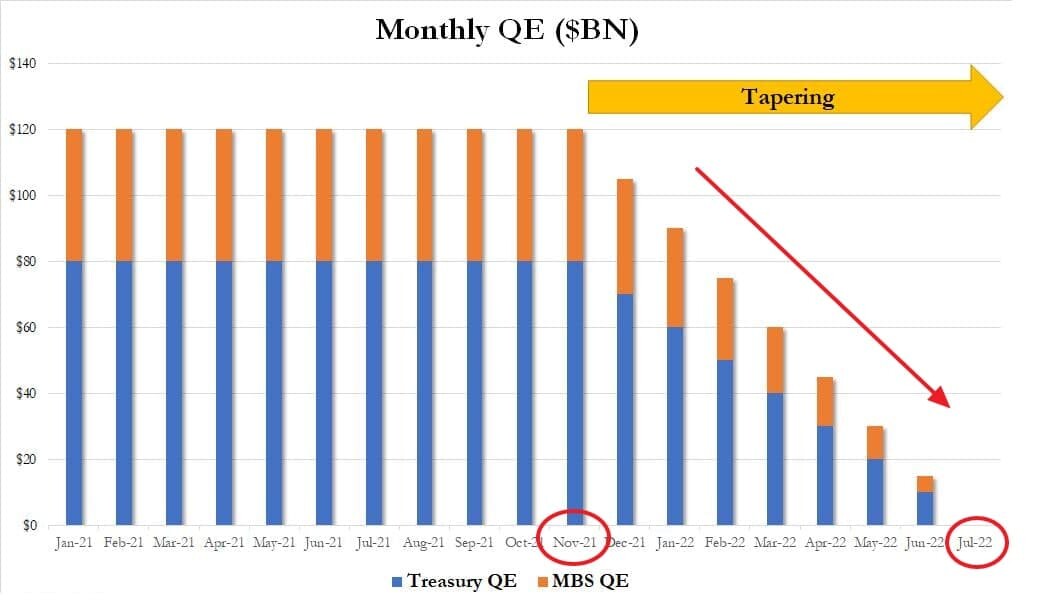

Соответственно у нас есть все шансы увидеть 2-3 ноября решение о сокращении программы QE. Которое по словам Пауэлла должно закончится в середине 2022 года.

И в этом смысле хорошо подходит график из прошлого брифинга.

Вообще складывается мнение, что ФРС уже решительно намерен свернуть QE. И если это не начнется в ноябре, то точно начнется в декабре.

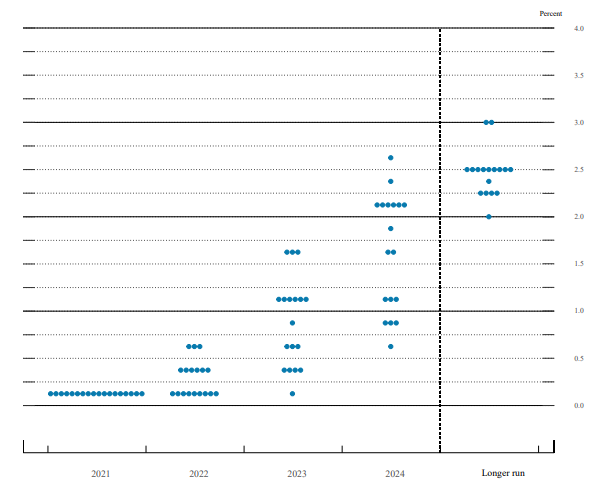

К тому же есть еще одно интересное наблюдение. Пауэлл не говорил о том, что dot plot и прогнозы членов ФРС о ставке, это ерунда. Он не проговаривал, что ставка останется низкой, чтобы там не прогнозировали члены ФРС.

А вот тот самый dot plot указывает на первое повышение ставки к концу 2022 года.

И в целом, мы видим, что настрой членов ФРС стал более ястребиный. Половина членов ФРС считают, что ставка должна быть увеличена к концу 2022 года. И только один из 18 считает, что к концу 2023 года ставка должна остаться прежней.

Именно на публикации это таблицы произошло укрепление доллара США. Так как в цену доллара закладывались ожидания повышения ставки.

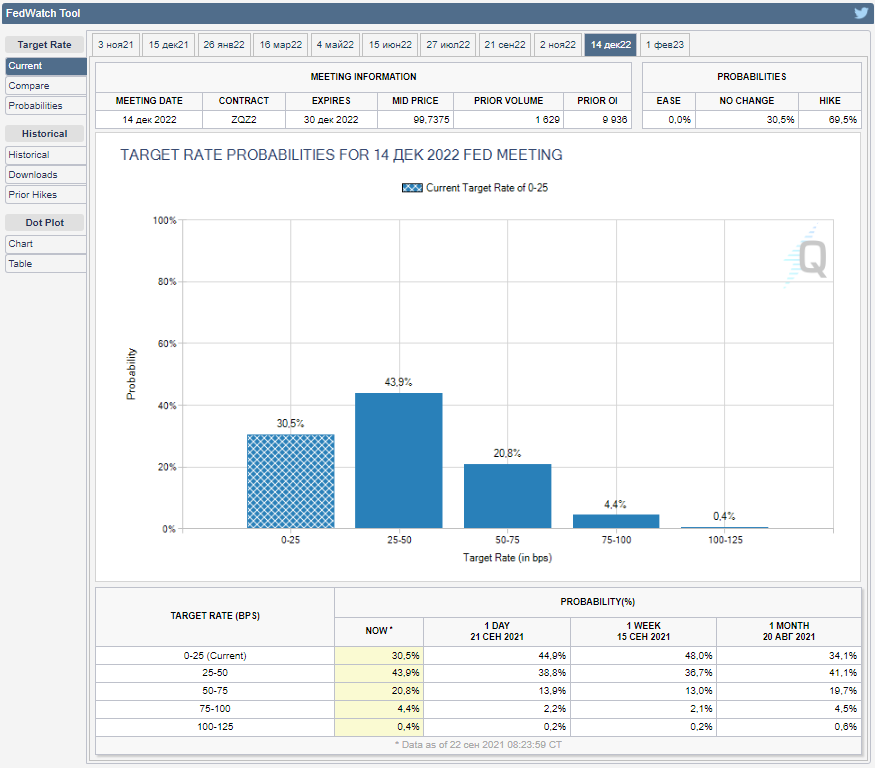

Сейчас только 30,5% участников рынка считают, что ставка останется неизменной к декабрю 2022 года. Хотя вчера это было 44,9%

Но и это еще не все. ФРС удвоила лимит контрагентов по соглашению обратного РЕПО. Эта новость как-то сильно не поднималась в СМИ. Но это очень важно, потому, что именно это решение де-факто запускает сворачивание стимулов уже сейчас. Каким образом я подробно объясню в видео брифинга.

Сегодня в брифинге мы разбираем: решения ФРС, фондовый рынок, курс доллара, курс рубля, обратное репо, QE, запасы нефти в США и цены на нефть.

авторизуйтесь