Walt Disney Co. сообщила о продажах и доходах за первый квартал финансового 2022 года, которые превзошли прогнозы аналитиков.

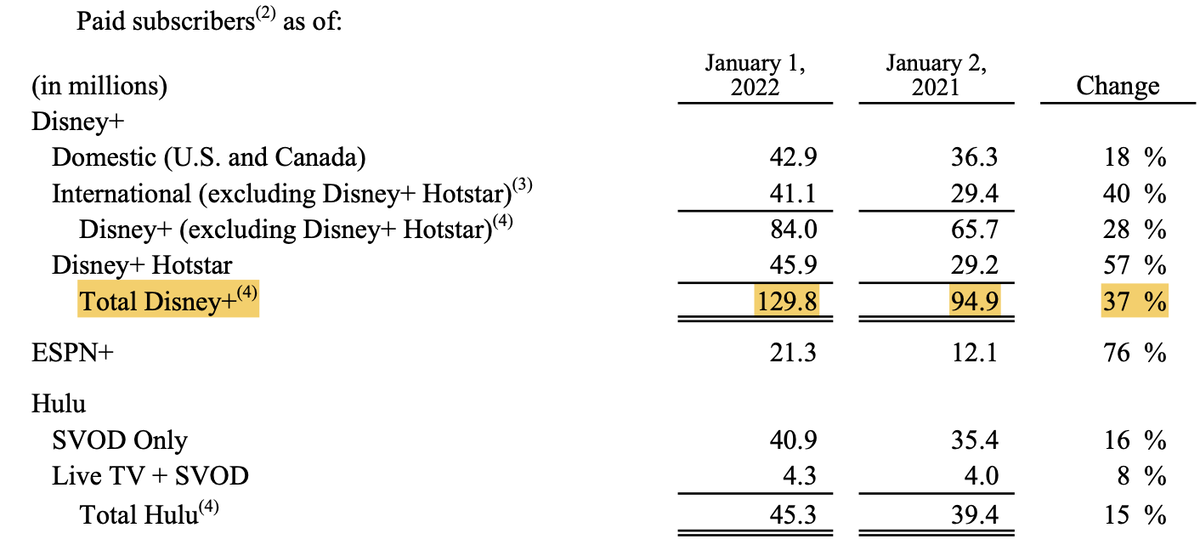

Подписчики флагманского стримингового сервиса Disney+ подскочили до 129,8 млн.

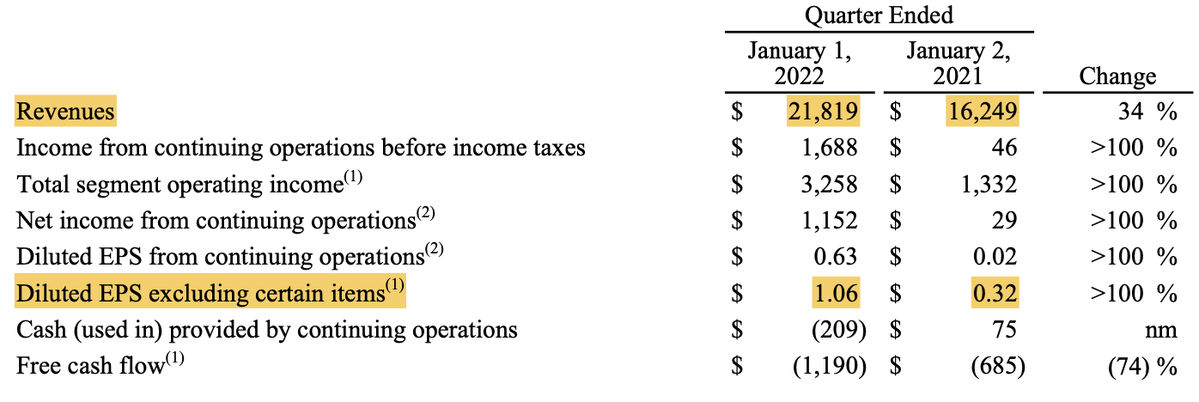

Прибыль на акцию увеличилась до $1,06, превзойдя средний показатель в 57 центов по оценкам аналитиков.

Выручка за период, закончившийся 1 января, выросли до 21,8 млрд долларов, превысив ожидания в 20,8 млрд долларов.

Большим сюрпризом стали новые подписки на Disney+, которые составили 11,8 млн, что выше 8,17 млн, прогнозируемых аналитиками.

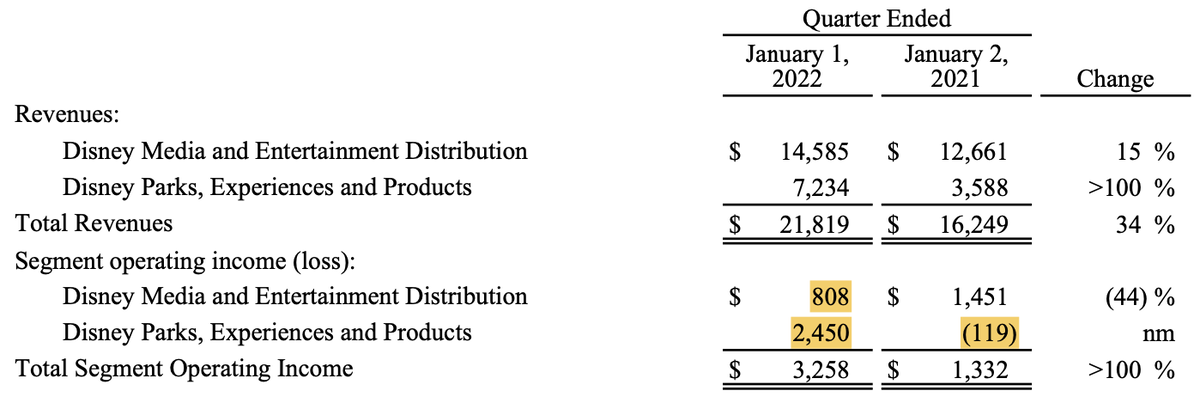

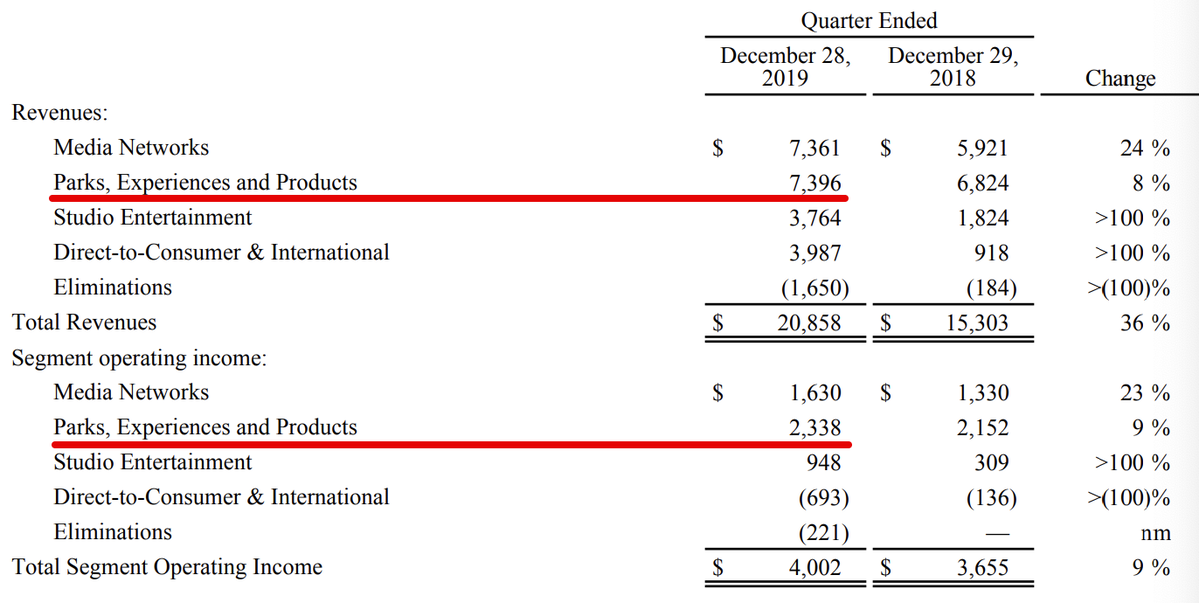

Тематические парки Диснея также процветали, принося $2,45 млрд операционного дохода по сравнению с убытком годом ранее. Доходы парка удвоились по сравнению с минимумом во время пандемии и с введением новых услуг, таких как Genie +

Прибыль подразделения Disney по продаже контента, которое включает в себя фильмы, упала на 44% до 808 миллионов долларов из-за более низких продаж билетов в кинотеатрах и убытков от выпущенных картин, которые превышают доходы от просмотра.

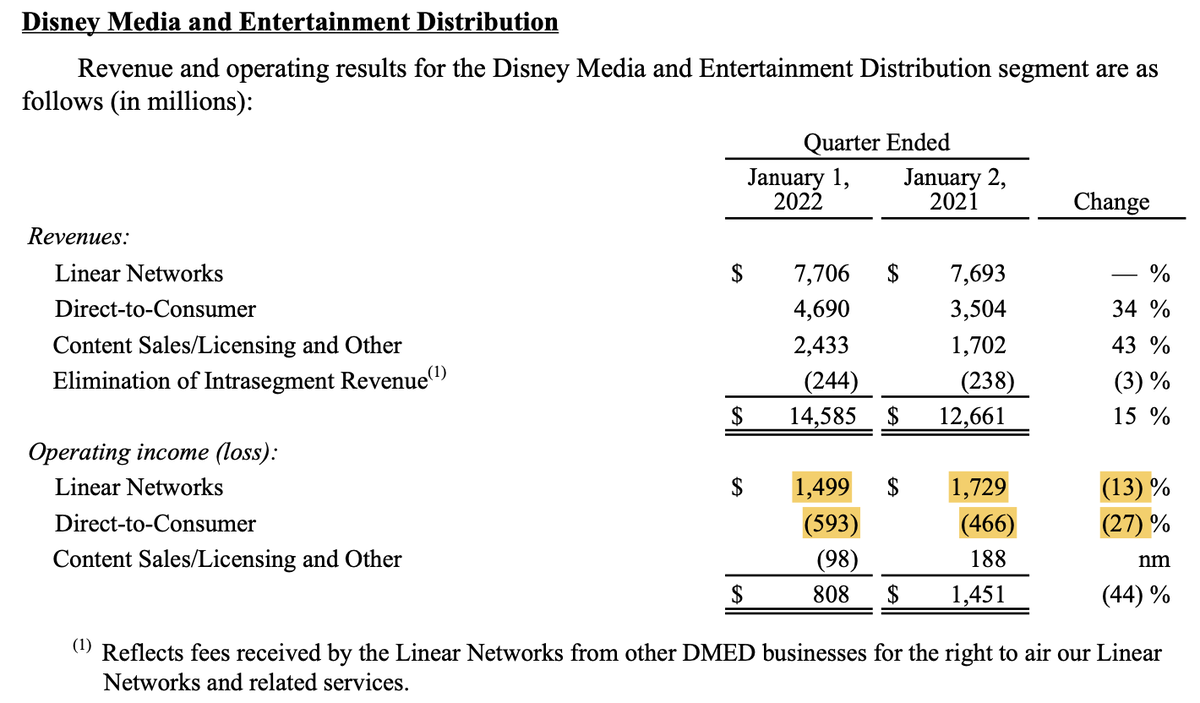

Фильмы, выпущенные в этом квартале, включали известные кассовые разочарования «Вестсайдская история» и «Последняя дуэль».

Прибыль традиционных телевизионных подразделений Disney, включая ESPN и ABC, упала на 13% до 1,5 миллиарда долларов.

Disney сделала большую ставку на то, что будущее за потоковой передачей, поскольку потребители все чаще отказываются от традиционного кабельного телевидения, чтобы смотреть фильмы и телешоу в Интернете. Убытки подразделения, ориентированного на потребителя, увеличились до 593 миллионов долларов из-за увеличения затрат на программирование, маркетинг и технологии. Тем не менее, увеличение числа подписчиков, наряду с оптимистичными результатами бизнеса AT&T Inc. HBO Max, скорее всего, ослабит опасения инвесторов по поводу замедления этого бизнеса.

Итого

Бизнес компании идет в сторону развития стримингового сервиса, где уже достаточно большая конкуренция, но пока компания справляется с этим, так как количество подписчиков растут, несмотря на относительно провальный контент. В этом смысле дела у Netflix идут совсем плохо.

Кроме этого, надо полагать, что парки уже не будут закрывать так как это было в 2020 и 2021 года. Что говорит о том, что выручка в этом сегменте будет увеличиваться. Но если обратиться к аналогичному отчету 2020 финансового года, то мы выясним, что выручка от парков почти вышла на допандемийный уровень.

Тогда выручка была равна 7,4 млрд.$ и операционная прибыль 2,3 млрд.$, сейчас выручка 7,2 млрд.$ и операционная прибыль 2,5 млрд.$

А значит, дикого роста в этом сегменте ждать не приходится.

Сегодня акции компании находятся на 23% ниже своего максимума, и при этом продолжают находиться ниже двухсотдневной скользящей и в нисходящей тенденции.

Однако это не делает акции компании более привлекательными с точки зрения мультипликаторов.

Основной мультипликатор P/E в несколько раз превышает медианное значение по сектору, что отпугивает для серьезных инвестиций.

Так же не наблюдается интереса к бумагам и со стороны инсайдеров. Все покупки являются исполнением опционов. Чистых покупок инсайдерами с весны прошлого года нет.

Вывод

Да отчет хорош и он порадовал инвесторов, но это не значит, что акции не вернутся к нисходящей тенденции после того как эйфория пройдет.

На мой взгляд, покупки осуществлять можно, но стоит понимать, что это ставка на то, что Disney сможет добиться успеха в продвижении стримингового сервиса. Но как мы понимаем, этого может не случиться.

авторизуйтесь